黄金珠宝行业专题:贵金属价格与珠宝板块机会研究框架-国泰海通

报告由国泰海通证券于 2026 年 3 月 9 日发布,全面复盘黄金珠宝行业发展历程,解析金价波动对行业、企业的影响逻辑,梳理对冲策略与股价关联,明确行业结构性机会,给予行业增持评级。

一、行业发展:格局分化,竞争壁垒转向产品与品牌

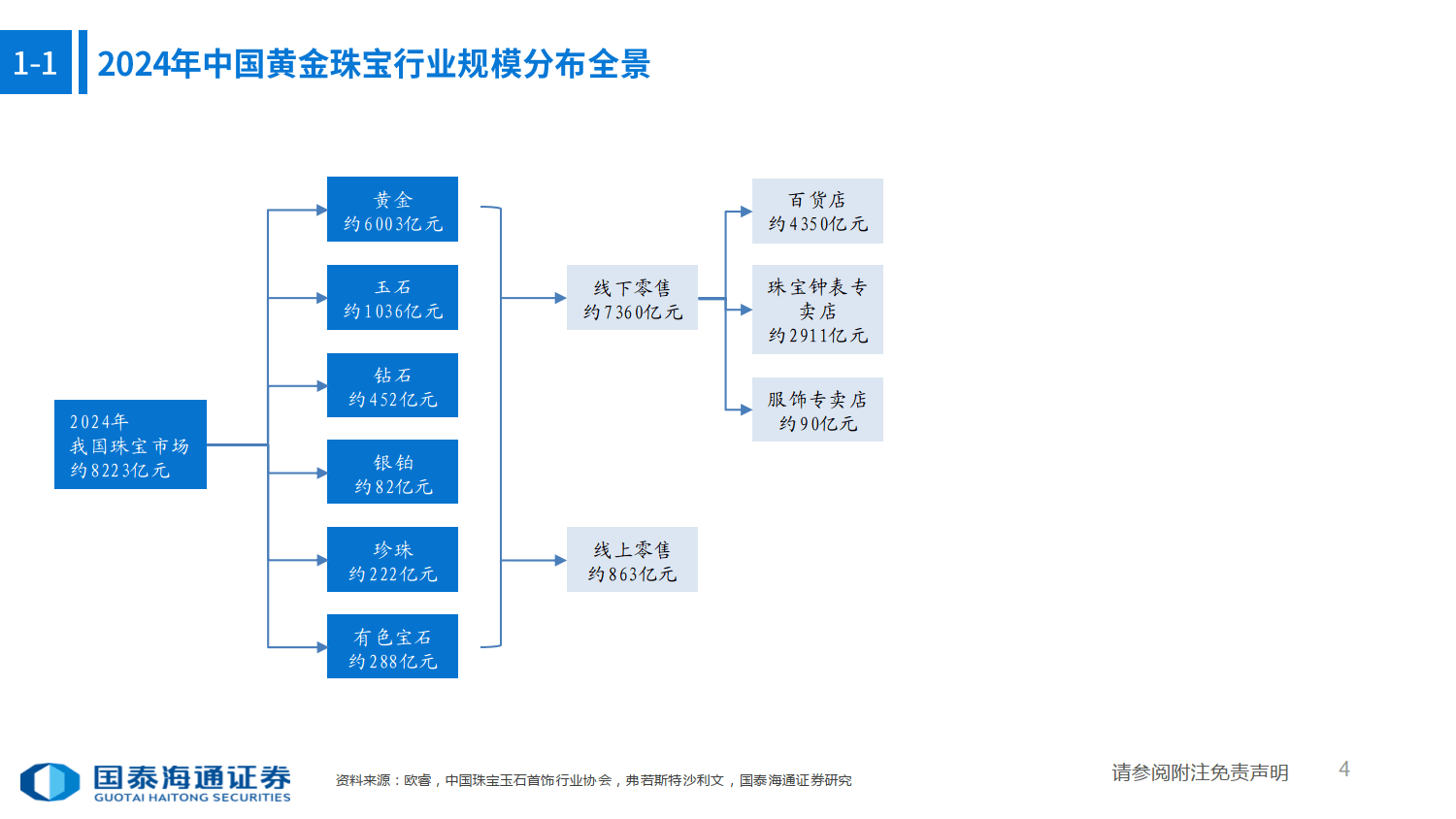

2024 年中国黄金珠宝市场规模约8223 亿元,黄金品类占比超七成,线下为主要渠道。行业历经牌照、渠道为王阶段,2024 年以来格局分化加剧,竞争核心转向产品设计与品牌力。

需求端呈现明显分化:金价持续新高下,投资金条、高工艺饰品需求快速增长,传统克重类黄金消费下滑;消费场景从婚庆主导转向投资、悦己双驱动。

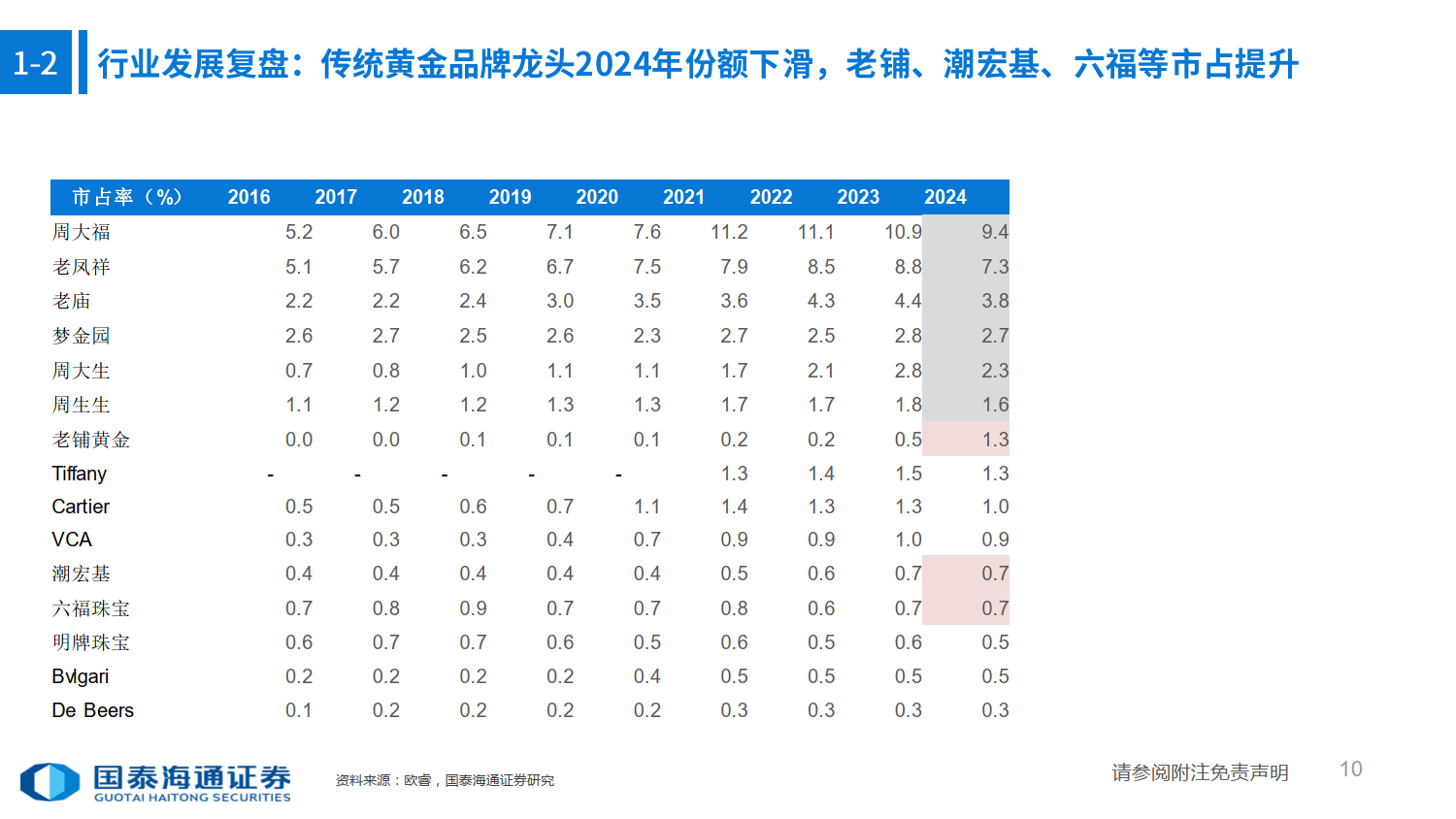

竞争格局方面,传统渠道龙头老凤祥、周大生等市占率下滑,潮宏基、老铺黄金等产品优势品牌市占率显著提升;监管趋严长期利好合规头部品牌,挤压 “水贝” 模式生存空间。

二、金价影响:短期压制饰品需求,中长期利好行业

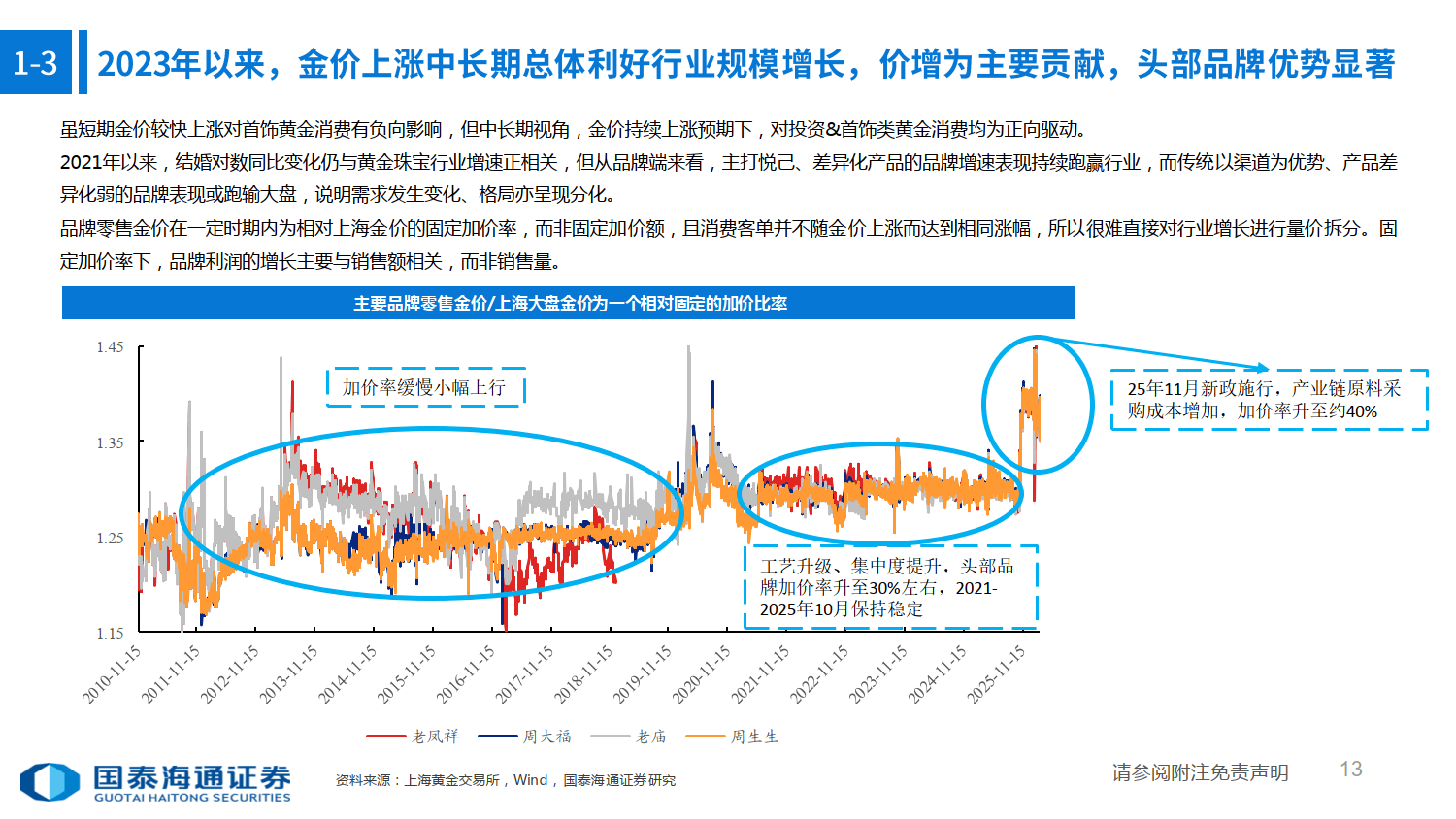

金价与行业增速呈阶段性关联:短期急涨抑制金饰消费、提振投资需求;中长期持续上涨对饰品、投资需求均有正向驱动,2023 年以来价增成为行业规模增长核心动力。

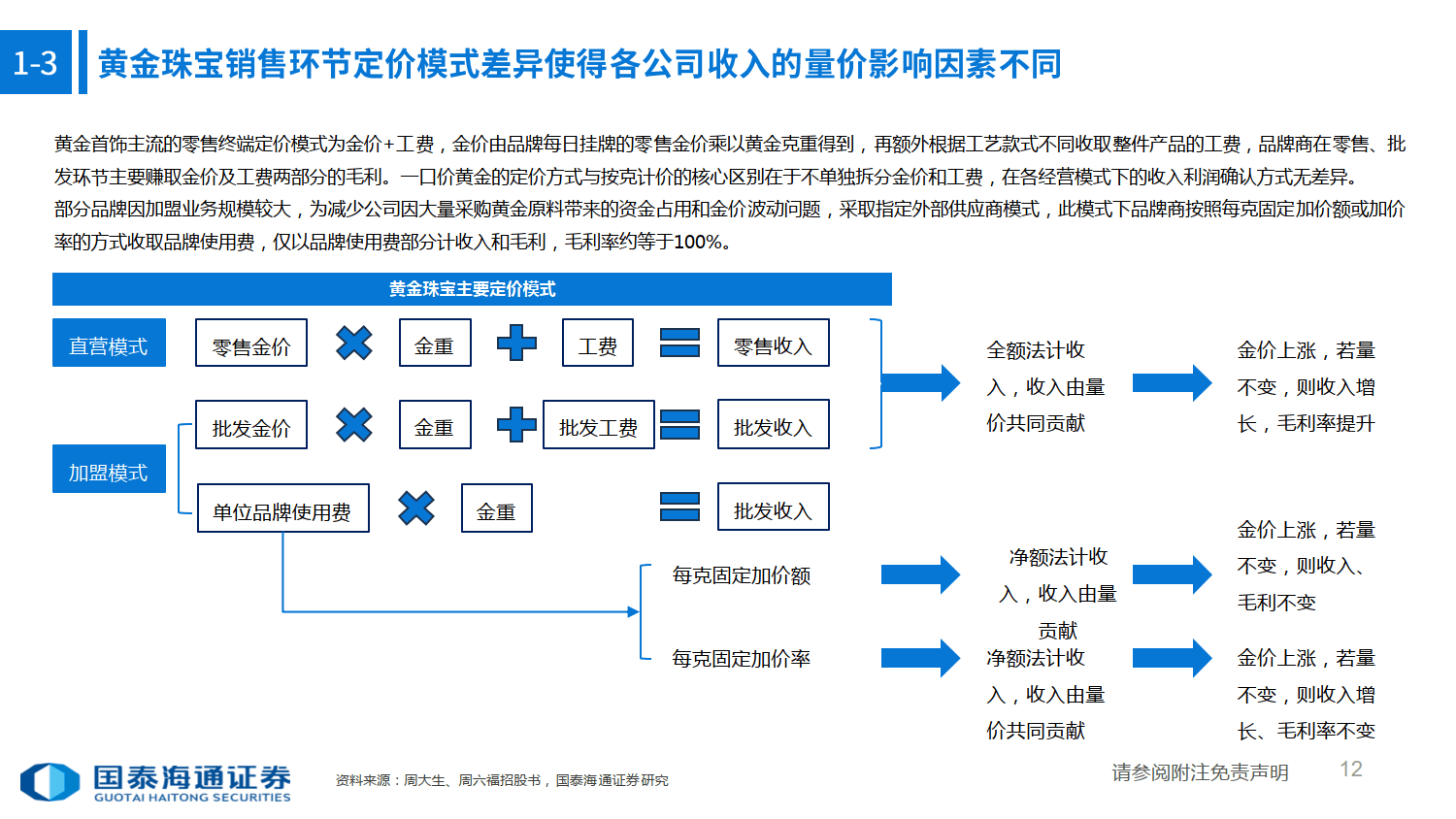

企业毛利率受金价影响差异显著:直营占比高、存货周转慢、按克黄金占比高、采用先进先出法核算的企业,毛利率弹性更大,周生生、六福集团、周大福为核心受益标的;指定供应商、一口价黄金占比高的企业,毛利率受金价冲击较小。

三、对冲策略:头部企业积极对冲,中小品牌无对冲

行业主流采用黄金租赁 + 远期 / T+D工具对冲金价波动,对冲比例分化明显:周大福对冲比例最高约47%,周生生、菜百股份次之;老铺黄金、曼卡龙、周六福未采取对冲措施,金价波动对其经营影响更直接。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系